技巧

<ul id="jxtpt"></ul>

從緊急發文叫停網貸牌照新增批設到現金貸監管新規落地,不過短短十余天,監管部門以雷霆之勢掀起現金貸行業整肅風暴。

12月1日,互聯網金融風險專項整治、P2P網貸風險專項整治工作領導小組辦公室正式下發《關于規范整頓“現金貸”業務的通知》,明確了從業務整頓、監管統籌等方面規范現金貸業務,其中的息費率上限、持牌要求、資金來源等條例可能將迫使相當一批現金貸公司收縮業務甚至退出市場。

現金貸業務在撤退

“是全部不做了,還是調整費率繼續?我們也在考慮中。現金貸業務在我們公司業務中占28%至30%。如果完全被砍掉,肯定會對我們有影響,所以我們正在考慮如何有序收縮。”一家現金貸平臺工作人員向證券時報記者介紹,他們在上周五就收到了最后通知,此前已經有心理準備。但沒想到正式通知這么快下來,接下來將怎么做還要在周一開會研討,還需要一段時間的消化期,自己平臺的現金貸業務是否還要繼續,當前并不明朗,更多同行平臺們也日益審慎,緊急催收回款、收縮業務量。

國家互聯網金融安全技術專家委員會統計,截至11月19日,線上涉現金貸業務互金平臺達2693家,而其中持牌或獲取法定業務資質的公司只有200余家,不足九成。在此次新規中,以息費形式收取的綜合資金成本不得高于年化36%、未依法獲取資質的任何組織和個人不得放貸、非場景貸暫停發放并逐步壓縮存量業務等多項細則進一步明確,給現金貸業務準入劃上了剛性紅線。

與此同時,監管從資金的投向和來源,兩刀齊齊砍向非持牌機構的現金貸業務。在來源層面——也就是杠桿率(表內融入資金規模/資本凈額)有限制。目前,監管部門對非存款類放貸組織的杠桿率限制則由各地自行規定。

“現在把正規軍(持牌機構)和雜牌軍一起管起來,對正規軍的最大影響是:ABS(資產證券化)入表,這可能對幾家大型互聯網巨頭影響大。對非持牌軍最大的影響是:信托資金、P2P資金不能再對接資金池。”一家大型互金平臺資深人員介紹。

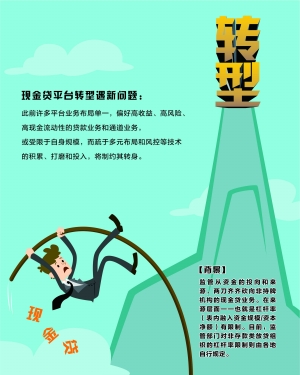

平臺業務單一 轉型陷入新難題

而有現金貸平臺在行業輿論壓力驟起時轉型做行業的服務方。上海上市系互聯網小額信貸平臺淺橙科技今年4月份開始醞釀轉型做貸款超市,經營導流業務,經過5個月籌備期后正式啟動,并在不到3個月時間里接入60余家貸款供應商;而作為曾經的現金貸平臺,在對接入的供應商做風險排查時,更加具備優勢。

更多平臺選擇了產品調整——布局場景貸、大額現金分期。“它們跟現金貸的客群、平臺營運方式、人員體系高度重疊,修改風控規則,改進導流和獲客的方案,很快就可以運轉起來。”上海一家網貸公司運營總監告訴證券時報記者,這也成為網貸行業多家公司的新選擇——在某個互金行業知識分享社區,一份大額現金分期全套解決方案提問被懸賞200元。

不過,平臺轉型遇到的新問題是:一些平臺此前業務布局單一,偏好高收益、高風險、高現金流動性的貸款業務和通道業務,或受限于自身規模,而疏于多元布局和風控等技術積累、打磨和投入,這些“先天不足”也將制約轉型。

在速貸之家等貸款超市上,單筆放貸金額在1萬元至20萬元的只有數家公司,金額在2000元以下的公司占八成以上——對于這類平臺而言,“由于單筆借貸金額不多,模式就是高利率覆蓋高風險、高壞賬,一般不上征信。”上述運營總監告訴記者,雖然平臺上征信可以威懾“老賴”,但上征信也意味著會流失風險偏好用戶,再加上征信成本等方面的考慮,因此,此前平臺上征信的動力不足。但大額現金分期則不同,“沒經過個人借貸資質嚴格審核,誰敢幾萬幾萬地借給你?但是,如果要嚴審資質呢,平臺就要接入靠譜的征信方,這需要專門的手續辦理,或者尋找實力大平臺掛靠。在獲客上,只有部分老用戶能被轉化,必須開拓新客群。”

百融金服近日發布的《2017年現金貸行業分析報告》顯示,約56.5%的借貸者申請現金貸的次數在2次以上,其中申請2次~5次的客戶占比高達36.7%。這也意味著,大額現金分期平臺需要更激烈的競爭和更高獲客成本,才能從已是“紅海”的現金貸存量用戶爭奪戰中獲取更優質的白名單用戶。(證券時報記者 劉筱攸 見習記者 段久惠)

◆ 遵守中華人民共和國有關法律、法規,遵守《互聯網新聞信息服務管理規定》。

◆ 尊重網上道德,承擔一切因您的行為而直接或間接引起的法律責任。

◆ 您在寧夏財經網發表的言論,我們有權在網站內轉載或引用。

版權與免責聲明:

1 本網注明“來源:×××”(非寧夏財經網)的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責,本網不承擔此類稿件侵權行為的連帶責任。

2 在本網的新聞頁面或BBS上進行跟帖或發表言論者,文責自負。

3 相關信息并未經過本網站證實,不對您構成任何投資建議,據此操作,風險自擔。

4 如涉及作品內容、版權等其它問題,請在30日內同本網聯系。

廣告熱線: